하스 (HassBio) 공모주청약

치과용 보철수복 소재 전문기업 #하스 #하스바이오 #HassBio 공모주청약 정보입니다. 자연치와 가장 유사한 소재인 리튬디실리케이트 글라스 세라믹을 처음으로 국산화한 회사입니다. *보철수복 소재: 치아의 외형 손상이나 상실, 색상 및 외형의 문제가 있을 경우 인공 치아로 대신해 기능을 회복하는 소재.

| 종목명 | 청약일 | 환불일 상장일 |

공모가 (밴드) |

최소청약 증거금 |

넷꾼 참여 |

| 하스 | 6.24~ 6.25화 5.28화 |

6.27 7.3 미정 |

16,000 12,000 |

16만 |

보통 |

| 삼성증권 | 【38】 【Pstock】 치과용 보철수복 소재 전문기업, 기술특례상장, 흑자 | ||||

#하스

-

-

제품 정보를 비의료인에게는 공개하지 않아 뭘 얻을 수 없었네요.

ㆍCAD/CAM System: Amber® Mill, Amber® Mill Direct, Rosetta® SM, Zirtooth® Series, Amber® Mill H 등

ㆍHeat-pressing System: Amber® Press, Amber® Press Master, Amber® LiSi-POZ 등

● 뉴스

2024-04-08 THE STOCK: [IPO] 자연치와 가장 유사한 보철소재 국산화로 기술력 입증…하스, 6월 코스닥행

[IPO] 자연치와 가장 유사한 보철소재 국산화로 기술력 입증…하스, 6월 코스닥행 - 더스탁(The Stock

[더스탁=김효진 기자] 치아용 보철수복 소재 전문기업 하스(대표이사 김용수)가 6월 코스닥 상장을 목표로 공모절차를 밟는다.하스는 자연치와 가장 유사한 소재인 리튬디실리케이트 글라스 세

www.the-stock.kr

2024-04-14 머니투데이: '치과 소재 강자' 하스, 1005억 가치 책정…"이익 내는 특례 IPO"

'치과 소재 강자' 하스, 1005억 가치 책정…"이익 내는 특례 IPO" - 머니투데이

치과 소재 기업 하스가 내달 공모 절차를 밟는다. 글로벌 시장에서 활약하며 꾸준히 이익을 내고 있다. 기술성장특례 상장을 위한 기술성평가에서 전문기관 두 곳(한국산업기술평가관리원, SCI

news.mt.co.kr

2024-04-16 TopDaily: 희망회로 가득한 매출 전망

희망회로 가득한 매출 전망

판매 증가·비용 감소에 추정 기업가치 'Up' 신규 진출 국가와 제품 판매 추이 지켜봐야할 듯

www.topdaily.kr

2024-04-21 BLOTER: 하스, 코스닥 본격 도전…기업가치 940억원 제시ㅣ공모주 리포트

하스, 코스닥 본격 도전…기업가치 940억원 제시ㅣ공모주 리포트

치과 소재 제조 판매 사업을 영위하는 하스가 코스닥에 출사표를 던졌다. 최대 940억원의 기업가치를 목표로 기업공개(IPO)를 진행 중인 가운데 밸류 산정 방식에 관심이 모인다.하스가 금융위원

www.bloter.net

● 청약 기본 정보

청약일정/공모가/상장일가격범위/수요예측/경쟁률 등은 맨아래 마지막 표를 보세요.

- 흑자

- 상장공모: 신주모집 100% + 구주매출 0%

- 유통물량: 32.96%

- 청약 증권사: 삼성증권

- 온라인 청약수수료: 후불 2000원, 미배정 또는 상위등급 면제

- 수요예측전 온라인 최대청약한도

최저등급 온라인 최대청약주식수 11,000

최고등급 온라인 최대청약주식수 45,000

최저등급 온라인청약 증거금한도 6600만

최고등급 온라인청약 증거금한도 2억7000만

- 공모가 확정후 온라인 최대청약한도

최저등급 온라인 최대청약주식수 11,000

최고등급 온라인 최대청약주식수 45,000

최저등급 온라인청약 증거금한도 8800만

최고등급 온라인청약 증거금한도 3억6000만 - 청약단위

● 기존주주 정보 및 관련주

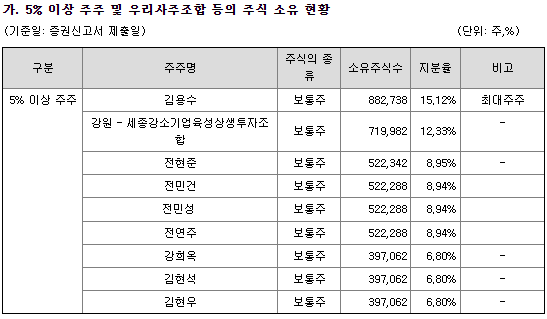

최대주주인 김용수 대표이사가 14.78% 보유중이고, 특수관계인들을 포함하면 50.28% 수준의 경영권지분이 있습니다. 여러 투자조합외에, 1% 미만 소액주주는 32명 11.42% 수준입니다.

● 분석 기록

@2024-05-05 첫 검토

- #하스 (하스바이오)는 2023년 매출액은 160억원, 영업이익은 16억원인데도 기술특례상장절차를 밟고 있습니다. 2021년~23년 매출액을 보면 126억,149억,160억원으로 연평균 12.97% 성장했으나 공모가 산정시 2025년/2026년의 연평균성장 예상치는 46.83% (과한 평가?). 그리고 4월30일 변경된 증권신고서를 보니, Best Case/Normal Case/Worst Case 손익추정치를 공개했는데 2026년 당기순손익 추정치가 각각 +104억/+36억/-20억원이네요.

- 공모가 산정시 비교기업은 #덴티움 #덴티스 #바텍 #메타바이오메드 4개사이고, 평균 PER 18.02배 기준으로, #하스 2026년 당기순이익 104억원 예상에 연할인율 20%로 역산한 다음 33.79% ~ 11.72% 할인해 공모가 밴드 산정했습니다.

- 최근 조용한 전망을 보는 분야라서 일단 낮게 평가해서 결정했습니다. 뻥튀기는 기관 수요예측때 평가해줄 듯 합니다.

@2024-05-14 일정연기

#하스 청약일정 연기: "2024.5.27~5.28화" → "6.24~6.25화"

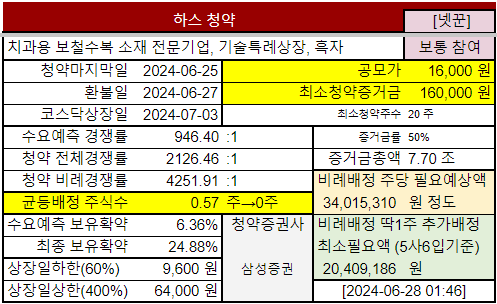

@2024-06-21 수요예측결과

- 수요예측 기관경쟁률 946.40:1, 보유확약 6.36%

- 공모가 16,000원 (공모가 밴드 상단보다 33.33%; 역대 최고비율로 올렸네요)

- 예상외로 기관경쟁률이 좋게 나와서 (아주좋지않지만 높은편) 청약참여도 올림: "조금" → "보통"

@2024-06-24~06-25 청약일

- 청약첫날, 전체경쟁률 49.97:1 (저녁10시기준)

- 청약마감, 전체경쟁률 2126.46:1, 비례경쟁률 4251.91:1, 균등배정 0.57주

@2024-06-26 증권발행실적보고서

- 기관보유확약 6.36% → 24.88%

- 전체경쟁률 2126.46:1, 비례경쟁률 4251.91:1, 균등배정 0.57주

◇ 넷꾼 카카오톡 단톡방 가입방: https://open.kakao.com/o/gwGBiu3c

◇ 일부 이미지는 미리캔버스의 저작권 보호를 따르며, 다른 저작권은 문의 바랍니다.

◇ 모든 내용은 투자권유가 아니며 투자책임은 투자자에게 있으니 참고만 하세요.

'공모주청약' 카테고리의 다른 글

| ● 2024년 5월 공모주청약 ● (0) | 2024.05.06 |

|---|---|

| 에이치브이엠 (HVM) 공모주청약 (0) | 2024.05.06 |

| 에스오에스랩 (SOSLAB) 공모주청약 (0) | 2024.04.20 |

| 노브랜드 (Nobland) 공모주청약 (0) | 2024.04.20 |

| 아이씨티케이 (ICTK) 공모주청약 (0) | 2024.04.20 |

공유하기

◇ 카카오 주주가 되어보세요! 공모주청약도 해보시구요!

◇ 넷꾼 카카오톡 단톡방 가입방: https://open.kakao.com/o/gwGBiu3c

◇ 일부 이미지는 미리캔버스의 저작권 보호를 따르며, 다른 저작권은 문의바랍니다.

◇ 모든 내용은 투자권유가 아니며 투자책임은 투자자에게 있으니 참고만 하세요.